La sécurité de vos données bancaires quand vous pariez en ligne, c’est le nerf de la guerre. Et soyons honnêtes, on a tous cette petite voix qui nous chuchote « et si je me fais pirater ? » au moment d’entrer nos 16 chiffres sur un site de paris. Cette inquiétude est légitime, et d’ailleurs, elle vous honore. Les parieurs qui ne se posent aucune question sur la sécurité sont généralement ceux qui finissent par avoir des problèmes. Alors parlons-en franchement : comment protéger votre carte bancaire en 2025 quand vous voulez juste parier tranquillement sur le match de Ligue 1 du weekend ?

Apprenez les bons réflexes pour protéger vos données bancaires sur internet.

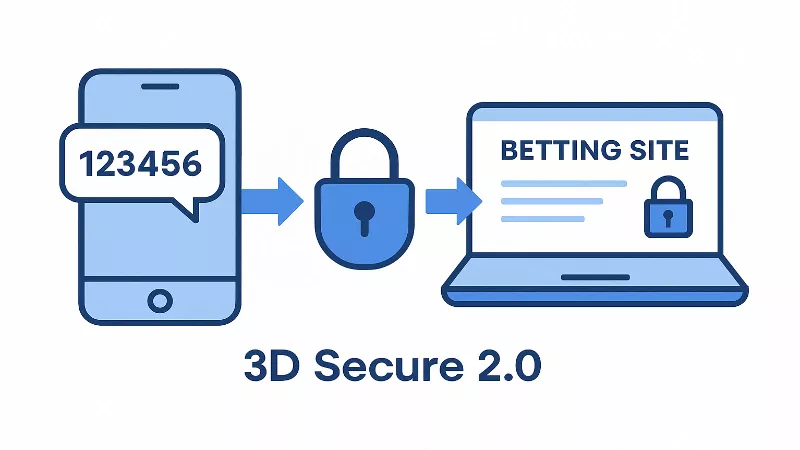

L’authentification forte et le 3D Secure 2.0 : votre bouclier invisible

L’authentification forte, c’est devenu le standard absolu depuis janvier 2021, et en 2025, on ne peut plus s’en passer. Mais concrètement, qu’est-ce que ça change pour vous quand vous voulez déposer 20 euros sur Betclic un vendredi soir ?

Le 3D Secure 2.0, c’est cette petite fenêtre qui s’ouvre après avoir validé votre paiement. Votre banque vous demande de confirmer que c’est bien vous qui êtes en train de claquer votre argent sur un triplé de Mbappé. SMS avec un code à 6 chiffres, notification sur l’app mobile de votre banque, ou même reconnaissance faciale pour les plus modernes. C’est parfois agaçant, surtout quand le code arrive pendant que vous êtes en train de regarder les cotes en live qui changent toutes les secondes. Mais cette petite contrainte vous évite de gros problèmes.

La beauté du système, c’est qu’il analyse en temps réel des dizaines de paramètres. Votre localisation habituelle, l’heure de la transaction, le montant par rapport à vos habitudes, le terminal utilisé… Si vous pariez habituellement 10 euros depuis votre canapé à Lyon et que soudain une transaction de 500 euros est tentée depuis la Roumanie, l’algorithme tire la sonnette d’alarme. La transaction est bloquée, votre banque vous appelle, et votre argent reste en sécurité.

Les banques françaises ont massivement investi dans ces technologies. BNP Paribas, Crédit Agricole, Société Générale… toutes ont développé leurs propres systèmes d’intelligence artificielle pour détecter les comportements frauduleux. Et ça marche ! Le taux de fraude sur les paiements en ligne a chuté de 40% depuis l’implémentation obligatoire du 3D Secure 2.0. C’est énorme quand on sait que les tentatives de fraude, elles, ont augmenté.

Mais attention, le 3D Secure n’est pas infaillible. Les arnaqueurs s’adaptent et développent des techniques de contournement de plus en plus sophistiquées. Le phishing reste leur arme favorite. Ils créent de fausses pages de validation 3D Secure, identiques à celles de votre banque. Vous entrez votre code, pensant valider votre pari, et en fait vous donnez les clés de votre compte aux escrocs.

Comment reconnaître une vraie page 3D Secure :

- L’URL doit appartenir au domaine de votre banque

- Le certificat SSL doit être valide (cadenas vert)

- Les logos et la charte graphique doivent être parfaits

- Aucune faute d’orthographe ou de français approximatif

- La page ne demande jamais votre code de carte bancaire complet

Reconnaître et éviter les sites frauduleux

Les faux sites de paris sportifs pullulent sur internet. Ils apparaissent, arnaquent quelques centaines de personnes, puis disparaissent avant de renaître sous un autre nom. C’est un jeu du chat et de la souris permanent, et malheureusement, les souris c’est nous.

Premier réflexe : vérifiez toujours la licence ANJ. Aucune exception. Un site légal en France doit obligatoirement afficher son numéro d’agrément délivré par l’Autorité Nationale des Jeux. Ce numéro se trouve généralement en bas de page, et vous pouvez le vérifier directement sur le site de l’ANJ. Si le site n’a pas de licence ou affiche une licence bidon d’une île des Caraïbes, fuyez. Point final.

Les URLs pièges sont légion. « betclick.fr » au lieu de « betclic.fr », « winnmax.com » au lieu de « winamax.fr »… Un caractère de différence et vous êtes sur un site pirate. Ces sites clones sont parfois des copies parfaites du site original. Même design, mêmes couleurs, mêmes offres. La seule différence ? Quand vous déposez, votre argent part directement dans la poche des escrocs.

Les signaux d’alerte à surveiller :

- Bonus irréalistes (500% sur votre dépôt, vraiment ?)

- Fautes d’orthographe ou traductions approximatives

- Absence de mentions légales complètes

- Support client inexistant ou uniquement par email

- Méthodes de paiement douteuses (Western Union, crypto uniquement)

- Pas de protocole HTTPS

- Design cheap ou daté

- Pop-ups agressives et publicités envahissantes

Le test du support client est infaillible. Avant de déposer, contactez le support. Posez une question technique sur les paris ou les retraits. Un site légitime vous répondra rapidement et précisément. Un site frauduleux vous donnera des réponses évasives ou ne répondra pas du tout.

Les témoignages et avis sont aussi révélateurs. Cherchez le nom du site sur Google avec les mots « arnaque », « scam », « problème ». Si les premières pages sont remplies de témoignages négatifs, passez votre chemin. Attention toutefois aux faux avis positifs. Un site avec uniquement des avis 5 étoiles postés la même semaine, c’est suspect.

Carte virtuelle et e-CB pour les paris sportifs

La carte virtuelle, c’est le preservatif du parieur en ligne. Ça protège, c’est discret, et une fois qu’on a essayé, on ne peut plus s’en passer. En 2025, la plupart des banques proposent ce service, souvent gratuitement ou pour quelques euros par mois.

Le principe est simple : votre banque génère un numéro de carte temporaire, différent de votre vraie carte. Ce numéro est utilisable une seule fois ou pendant une durée limitée. Si un hacker intercepte ce numéro, il ne peut rien en faire car il est déjà expiré. C’est brillant dans sa simplicité.

Fortuneo propose l’une des meilleures solutions du marché. Leur carte virtuelle est gratuite, générée instantanément depuis l’app mobile, et vous pouvez créer jusqu’à 20 cartes par mois. Vous définissez le plafond de chaque carte, sa durée de vie, et vous pouvez la désactiver d’un clic. Pour les paris sportifs, c’est l’idéal : vous créez une carte du montant exact que vous voulez déposer, vous l’utilisez, et elle s’autodétruit.

Revolut va encore plus loin avec ses cartes virtuelles jetables. Chaque transaction génère automatiquement un nouveau numéro. Impossible pour un site malveillant de réutiliser vos données. Le petit plus : vous pouvez créer une carte virtuelle dédiée aux jeux en ligne avec un plafond mensuel. Une fois le plafond atteint, impossible de dépenser plus, même si vous le voulez.

Les banques traditionnelles s’y mettent aussi. La Société Générale propose son service « e-Carte Bleue », le Crédit Mutuel a sa « Virtualis », BNP Paribas son « e-Carte Bleue »… Les tarifs varient de 0 à 15 euros par an, un investissement dérisoire pour la tranquillité d’esprit que ça apporte.

Avantages des cartes virtuelles pour les paris :

- Numéro unique = risque zéro en cas de piratage du bookmaker

- Plafonds personnalisables = contrôle total de vos dépenses

- Historique séparé = discrétion vis-à-vis de votre banque

- Blocage instantané = réaction immédiate en cas de problème

- Pas de frais supplémentaires chez la plupart des bookmakers

Le seul inconvénient ? Certains bookmakers peuvent être réticents avec les cartes virtuelles, les considérant comme un risque de fraude. Betclic et Winamax les acceptent sans problème, mais des sites plus petits peuvent les refuser. Dans ce cas, un petit coup de fil au support règle généralement le problème.

Procédures en cas de fraude : réagir vite et bien

Malgré toutes les précautions, la fraude peut arriver. Vous consultez votre compte bancaire et là, surprise : des débits que vous n’avez jamais autorisés vers des sites de paris que vous ne connaissez même pas. Pas de panique, mais il faut agir vite et dans le bon ordre.

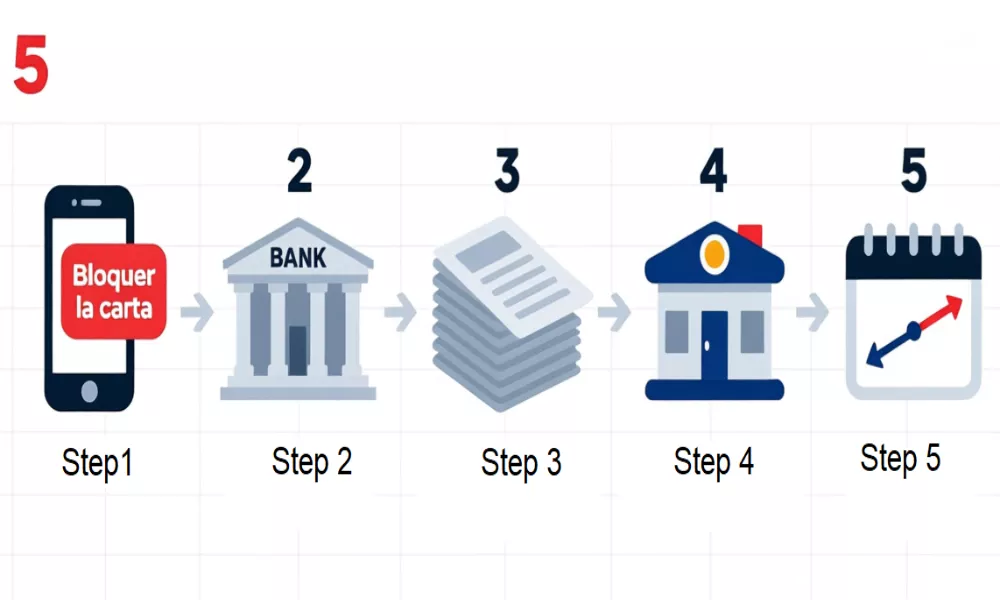

Étape 1 : Faire opposition immédiatement. Le 0892 705 705, c’est le numéro interbancaire d’opposition, disponible 24h/24, 7j/7. Appelez, donnez votre numéro de carte, et l’opposition est faite. Votre carte est bloquée instantanément, plus aucune transaction possible. C’est radical mais nécessaire pour stopper l’hémorragie.

Étape 2 : Contacter votre banque. Pas demain, pas cet après-midi, maintenant. La plupart des banques ont une hotline fraude disponible 24/7. Expliquez la situation, listez les transactions frauduleuses. Votre conseiller va ouvrir un dossier de contestation. Important : demandez le numéro de dossier et notez le nom de votre interlocuteur.

Étape 3 : Rassembler les preuves. Screenshots de votre historique de compte, emails de confirmation de vos vrais paris, relevés bancaires… Tout ce qui peut prouver que ces transactions ne viennent pas de vous. Si vous étiez en vacances à la montagne quand les paris ont été placés depuis Paris, c’est une preuve. Si vous ne pariez jamais sur le cricket et que les fraudes concernent la Premier League indienne de cricket, c’est une preuve.

Étape 4 : Porter plainte. Direction le commissariat ou la gendarmerie avec votre dossier. La plainte n’est pas obligatoire pour le remboursement, mais elle accélère les choses et permet aux autorités de traquer les fraudeurs. Vous pouvez aussi déposer plainte en ligne sur pre-plainte-en-ligne.gouv.fr, c’est plus rapide.

Étape 5 : Suivre le dossier. La loi vous protège : vous avez 13 mois pour contester une opération frauduleuse et demander le remboursement. Dans 90% des cas, si la fraude est avérée, votre banque vous rembourse sous 48h. Si elle traîne, relancez. Si elle refuse, contactez le médiateur bancaire.

Les délais légaux à connaître :

- Opposition : effet immédiat

- Contestation : 13 mois maximum après l’opération

- Remboursement : 1 jour ouvré après la contestation (sauf enquête)

- Recours médiateur : 1 an après la réclamation initiale

Assurances et protections bancaires spécifiques

Votre carte bancaire inclut probablement des assurances dont vous ignorez l’existence. Ces protections peuvent faire la différence entre perdre 500 euros et récupérer votre argent rapidement.

Les cartes classiques (Visa Classic, Mastercard Standard) offrent une protection de base. En cas de fraude, la franchise légale est de 50 euros maximum. Ça veut dire que même dans le pire des cas, vous ne perdrez pas plus de 50 euros. C’est la loi, toutes les banques doivent l’appliquer.

Les cartes premium (Visa Premier, Gold Mastercard, Platinum) vont beaucoup plus loin. Franchise zéro dans la plupart des cas, remboursement accéléré, assistance juridique incluse. Certaines couvrent même les fraudes liées aux achats en ligne jusqu’à 3000 euros par an. Pour les parieurs réguliers, l’investissement dans une carte premium (entre 100 et 300 euros par an) peut valoir le coup.

Les néobanques ont développé des protections innovantes. N26 propose un blocage instantané de la carte depuis l’app, avec possibilité de la débloquer tout aussi vite. Pratique si vous avez un doute : vous bloquez le temps de vérifier, puis vous débloquez si c’était une fausse alerte.

Revolut va encore plus loin avec ses « cartes jetables » pour les transactions en ligne. Chaque paiement génère un nouveau numéro de carte. Même si un site stocke vos données (légalement ou non), elles sont inutilisables pour une nouvelle transaction.

Les assurances spécifiques au jeu en ligne commencent à émerger. Certains assureurs proposent des options « cyber-risques » qui couvrent spécifiquement les fraudes liées aux paris en ligne. Comptez 5 à 10 euros par mois pour une couverture jusqu’à 5000 euros. C’est nouveau, c’est niche, mais ça peut intéresser les gros parieurs.

Protocoles de sécurité des bookmakers agréés

Les bookmakers légaux en France ne plaisantent pas avec la sécurité. L’ANJ leur impose des standards draconiens, et franchement, c’est tant mieux pour nous.

Le chiffrement SSL 256 bits est le minimum syndical. C’est le même niveau de sécurité que les banques en ligne. Vos données transitent dans un tunnel crypté impossible à décoder sans la clé. Pour vous donner une idée, casser un chiffrement 256 bits prendrait plusieurs milliards d’années avec les ordinateurs actuels.

La tokenisation est devenue standard chez les gros bookmakers. Winamax, Betclic, Unibet… tous stockent un token à la place de votre numéro de carte. Même en cas de hack massif de leurs serveurs, les pirates ne récupéreraient que des tokens inutilisables. C’est arrivé chez des bookmakers étrangers, jamais en France depuis l’implémentation de cette technologie.

Le PCI DSS (Payment Card Industry Data Security Standard) est la norme internationale pour le traitement des cartes bancaires. Tous les bookmakers agréés ANJ doivent être certifiés PCI DSS niveau 1, le plus élevé. Ça implique des audits de sécurité trimestriels, des tests d’intrusion réguliers, une surveillance 24/7 des systèmes.

La géolocalisation est un outil de sécurité méconnu mais efficace. Si vous pariez depuis Marseille et qu’une connexion est détectée depuis Lagos 30 minutes plus tard, c’est mathématiquement impossible. Le compte est bloqué instantanément, vous recevez une alerte, et vous devez confirmer votre identité pour débloquer.

L’authentification à deux facteurs devient la norme. Au-delà du simple mot de passe, vous devez confirmer votre identité via SMS, app mobile, ou email. C’est parfois lourd, surtout quand vous voulez parier vite sur un match qui commence. Mais cette double barrière décourage 99% des tentatives de piratage.

Les limites de session automatiques protègent contre les oublis. Après 15 minutes d’inactivité, vous êtes déconnecté automatiquement. Frustrant quand vous étudiez longuement les cotes, salvateur si vous oubliez de vous déconnecter sur un ordinateur partagé.

Conseils pratiques pour une protection optimale

Après des années à observer les habitudes des parieurs et les techniques des fraudeurs, voici les conseils qui font vraiment la différence.

Utilisez un ordinateur ou smartphone dédié si possible. Ça peut paraître excessif, mais avoir un appareil réservé aux transactions financières élimine 90% des risques. Pas de téléchargements douteux, pas de sites pornos vérolés, pas de logiciels piratés. Un smartphone d’occasion à 100 euros peut devenir votre « téléphone de paris » et vous éviter bien des galères.

Le WiFi public est votre ennemi. Parier depuis le WiFi du McDo ou de la gare, c’est tendre votre carte bancaire aux hackers. Ces réseaux non sécurisés sont des nids à pirates qui interceptent les données en transit. Si vous devez absolument parier en déplacement, utilisez votre 4G/5G ou un VPN de qualité.

Créez un email dédié aux paris. Gmail ou Protonmail, gratuit et séparé de votre email principal. Ça limite les risques de phishing et ça vous permet de compartimenter vos activités. En cas de hack de votre email principal, vos comptes de paris restent safe.

Les mots de passe uniques, c’est non négociable. « Marseille13! » pour tous vos comptes, c’est la catastrophe assurée. Utilisez un gestionnaire de mots de passe (Bitwarden, 1Password, Dashlane) qui génère et stocke des mots de passe complexes uniques. C’est gratuit ou presque, et ça change tout.

Activez toutes les alertes. SMS pour chaque transaction, email pour chaque connexion, notification pour chaque pari. C’est chiant de recevoir 10 notifications par jour, mais vous détecterez instantanément une activité suspecte.

Vérifiez vos relevés religieusement. Chaque semaine, épluchez votre relevé bancaire. Les fraudeurs commencent souvent par de petites transactions tests de quelques euros pour voir si ça passe. Si vous ne vérifiez qu’une fois par mois, c’est trop tard.

La règle du dimanche soir. Fixez-vous un rendez-vous hebdomadaire pour faire le point sécurité. Vérifiez vos comptes, changez vos mots de passe principaux tous les 3 mois, mettez à jour vos apps. 15 minutes par semaine qui peuvent vous éviter des mois de galère.

Ne sauvegardez jamais vos données de carte. Oui, c’est pratique de ne pas retaper les 16 chiffres à chaque fois. Mais c’est aussi une porte ouverte aux problèmes. Tapez votre numéro manuellement à chaque dépôt. Les 30 secondes perdues valent largement la sécurité gagnée.

L’évolution de la sécurité en 2025

Le paysage de la sécurité des paiements en ligne évolue à vitesse grand V. Ce qui était science-fiction il y a cinq ans est devenu réalité aujourd’hui.

La biométrie s’impose partout. Empreinte digitale, reconnaissance faciale, même reconnaissance vocale chez certains opérateurs. Votre corps devient votre mot de passe, impossible à voler ou copier. Apple Pay et Google Pay ont démocratisé ces technologies, les bookmakers suivent le mouvement.

L’intelligence artificielle révolutionne la détection de fraude. Les algorithmes apprennent vos habitudes de jeu et détectent les anomalies en temps réel. Vous pariez toujours 10 euros sur le PSG et soudain 500 euros sur un match de troisième division bulgare ? L’IA tire la sonnette d’alarme avant même que la transaction soit validée.

La blockchain fait son entrée timide dans l’univers des paris. Pas encore pour les cryptomonnaies (toujours interdites en France pour les paris), mais pour la traçabilité des transactions. Chaque pari devient un bloc inaltérable dans une chaîne, impossible à modifier ou falsifier.

Le Zero Trust Security devient la norme. Le principe : ne faire confiance à personne, vérifier tout, tout le temps. Chaque connexion, chaque transaction, chaque clic est analysé et validé. C’est contraignant mais diablement efficace.

Les attaques aussi évoluent. Le deepfake permet de créer de fausses vidéos de vous demandant un virement. Le sim swapping permet de prendre le contrôle de votre numéro de téléphone. Les malwares bancaires deviennent indétectables. La course à l’armement continue, et pour l’instant, les gentils gardent une longueur d’avance.

Conclusion : la sécurité, c’est un état d’esprit

Au final, la sécurité de vos paiements par carte bancaire sur les sites de paris, c’est 50% de technologie et 50% de bon sens. Vous pouvez avoir la carte la plus sécurisée du monde, si vous la donnez au premier site venu qui promet 1000% de bonus, vous allez au-devant des ennuis.

Les outils existent : authentification forte, cartes virtuelles, protocoles de sécurité, assurances… Utilisez-les ! C’est gratuit ou presque, c’est simple à mettre en place, et ça vous évitera le stress de voir votre compte bancaire vidé un lundi matin.

Mais n’oubliez pas que le risque zéro n’existe pas. Même avec toutes les précautions du monde, un incident peut arriver. L’important, c’est de savoir réagir vite et bien. Opposition, contestation, plainte… Les procédures existent et fonctionnent.

Les bookmakers agréés ANJ font globalement du bon boulot niveau sécurité. Ils ont tout intérêt à protéger leurs clients : un parieur qui se fait pirater, c’est un client perdu. Mais ils ne peuvent pas tout faire à votre place. La sécurité, c’est un partenariat entre vous, votre banque et le bookmaker.

Alors oui, entrer ses données bancaires sur internet pour parier, ça peut faire peur. Mais en 2025, avec les bons réflexes et les bons outils, c’est probablement plus sûr que de retirer du liquide au distributeur du coin. Les fraudeurs existeront toujours, mais vous n’êtes pas obligé d’être leur prochaine victime.

Pariez serein, pariez sécurisé, et surtout, pariez responsable. La sécurité de vos données bancaires, c’est important, mais n’oubliez jamais que le premier risque des paris sportifs, ce n’est pas le piratage, c’est l’addiction. Protégez votre carte bleue, mais protégez-vous aussi vous-même.

Misez en toute confiance grâce aux paiements paris sportifs sécurisés.