Parier sans carte bancaire, sans RIB, sans laisser la moindre trace sur votre relevé de compte… C’est le rêve de beaucoup de parieurs, et c’est exactement ce que permettent les cartes prépayées. Que vous soyez étudiant sans carte bancaire, que vous vouliez garder vos paris secrets, ou simplement contrôler strictement votre budget, les solutions existent. Paysafecard en tête, mais pas seulement. On va explorer ensemble cet univers du prépayé qui bouleverse les codes traditionnels des paris en ligne.

Apprenez-en plus sur la carte prépayée Paysafecard.

Paysafecard : le roi incontesté du prépayé pour les paris

Paysafecard, c’est un peu le couteau suisse du parieur anonyme. Créé en 2000 en Autriche, ce système de paiement prépayé s’est imposé comme la référence absolue pour tous ceux qui veulent parier sans compte bancaire. Le concept est d’une simplicité enfantine : vous achetez une carte avec un code à 16 chiffres, vous entrez ce code sur le site de paris, et voilà, votre compte est crédité. Pas de questions, pas de vérification bancaire, pas de traces.

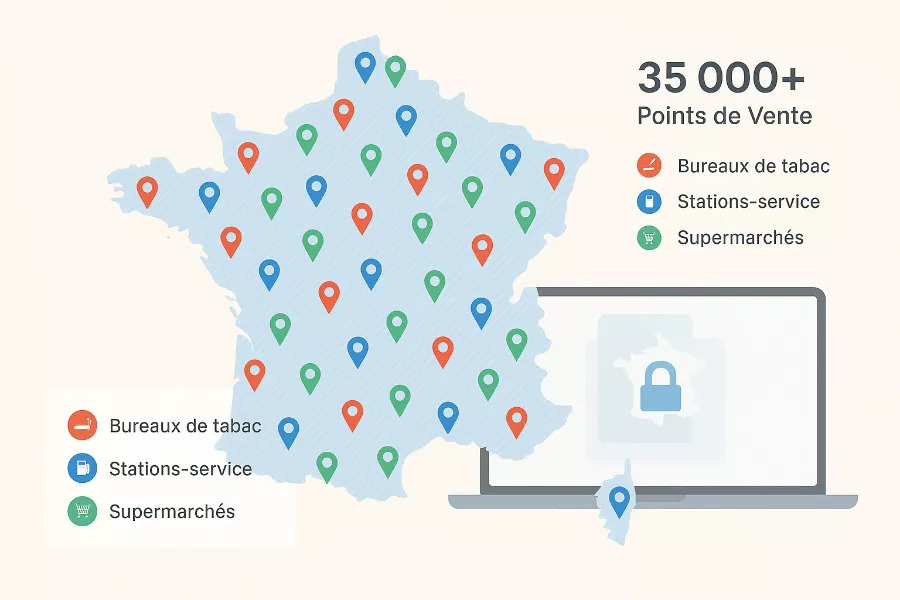

En France, Paysafecard est disponible dans plus de 35 000 points de vente. Les bureaux de tabac évidemment, mais aussi les stations-service, les supermarchés, les marchands de journaux… Vous en avez forcément un près de chez vous. Les montants disponibles vont de 10 à 100 euros par carte, avec les valeurs classiques de 25, 50 et 75 euros. Certains points de vente proposent même des montants personnalisés, pratique si vous voulez déposer exactement 37 euros.

Le processus d’achat est d’une discrétion totale. Vous entrez dans le bureau de tabac, vous demandez une Paysafecard de 50 euros, vous payez en liquide, et vous repartez avec votre ticket. Pas de carte d’identité demandée, pas de formulaire à remplir, rien. C’est plus anonyme qu’acheter une baguette de pain. Le buraliste lui-même ne sait pas ce que vous allez faire avec ce code.

L’utilisation sur les sites de paris est tout aussi simple. Tous les bookmakers agréés ANJ acceptent Paysafecard, sans exception. Vous allez dans la section dépôt, vous sélectionnez Paysafecard, vous entrez votre code à 16 chiffres, et l’argent apparaît instantanément sur votre compte joueur. Pas de délai de traitement, pas de vérification supplémentaire, c’est immédiat.

Un avantage méconnu de Paysafecard : vous pouvez combiner plusieurs codes pour un seul dépôt. Vous avez trois cartes de 25 euros ? Vous pouvez les utiliser ensemble pour déposer 75 euros. C’est pratique quand le bureau de tabac n’a plus de grosses cartes en stock. Cette flexibilité est unique parmi les cartes prépayées.

L’application myPaysafecard change la donne depuis quelques années. En créant un compte gratuit, vous pouvez stocker vos codes non utilisés, vérifier votre solde, voir l’historique de vos transactions. C’est un pont entre le monde du prépayé anonyme et celui des portefeuilles électroniques. Attention toutefois : dès que vous créez un compte, vous perdez une partie de l’anonymat. Paysafecard demande une vérification d’identité pour les comptes, comme n’importe quel service financier.

Mais Paysafecard a ses limites. La principale : impossible de retirer vos gains dessus. C’est une voie à sens unique. Vous pouvez déposer, mais pour récupérer vos gains, il vous faudra obligatoirement un compte bancaire ou un portefeuille électronique. C’est frustrant, mais c’est le prix de l’anonymat.

Les frais sont un autre point noir. Si PMU prélève 5% sur les dépôts Paysafecard, c’est énorme. Sur un dépôt de 100 euros, vous perdez 5 euros avant même d’avoir parié. ZEbet fait un peu mieux avec 3.5%, mais c’est encore beaucoup. Heureusement, la majorité des bookmakers n’appliquent aucun frais, mais vérifiez toujours avant de déposer.

Neosurf, Cashlib et les autres alternatives

Paysafecard n’est pas seul sur le marché du prépayé. D’autres acteurs proposent des solutions similaires, chacune avec ses particularités.

Neosurf est le principal concurrent de Paysafecard en France. Disponible dans environ 20 000 points de vente, principalement des bureaux de tabac et des stations-service. Les cartes vont de 15 à 100 euros, avec une particularité : vous pouvez acheter des codes directement en ligne sur leur site. Pratique si vous n’avez pas envie de sortir de chez vous.

La grande force de Neosurf, c’est sa simplicité d’utilisation. Le code est plus court que Paysafecard (10 chiffres au lieu de 16), donc moins de risque d’erreur en le tapant. Les bookmakers qui l’acceptent sont moins nombreux que pour Paysafecard, mais les principaux y sont : Winamax, Betclic, Unibet…

Neosurf propose aussi un compte en ligne, myNeosurf, qui fonctionne comme un véritable portefeuille électronique. Vous pouvez y stocker plusieurs codes, mais aussi recevoir de l’argent. Certains parieurs malins l’utilisent comme intermédiaire : ils déposent avec Neosurf prépayé, retirent vers un compte Skrill ou Neteller, puis transfèrent sur myNeosurf. C’est alambiqué, mais ça permet de garder une certaine distance avec son compte bancaire.

Cashlib est le petit nouveau qui monte. Lancé en 2015, il mise sur la modernité et la flexibilité. Les recharges vont de 10 à 250 euros, ce qui est plus élevé que la concurrence. Mais le vrai plus, c’est la possibilité d’acheter des codes avec des montants personnalisés en ligne. Besoin de 47 euros exactement ? Pas de problème, Cashlib vous génère un code de ce montant précis.

L’écosystème Cashlib est pensé pour le digital. Leur application mobile permet de gérer ses codes, de les partager, même de les offrir. C’est moderne, c’est fluide, mais c’est moins répandu que Paysafecard dans les points de vente physiques. Pour l’instant, c’est surtout une solution pour les technophiles.

Ticket Premium était une solution française intéressante, mais elle perd du terrain. Moins de points de vente, moins de bookmakers qui l’acceptent… C’est dommage car le service était de qualité, mais face aux mastodontes internationaux, difficile de survivre.

Les cartes cadeaux détournées sont une option créative. Certains parieurs achètent des cartes cadeaux Amazon, les revendent sur des plateformes spécialisées contre des codes Paysafecard ou Neosurf. C’est légal, mais compliqué, et vous perdez environ 10% dans la conversion. À réserver aux situations désespérées.

Les critères pour choisir votre carte prépayée :

- Disponibilité dans votre zone géographique

- Acceptation par votre bookmaker préféré

- Montants disponibles (certains limitent à 50€)

- Frais appliqués par le bookmaker

- Possibilité de combiner plusieurs codes

- Existence d’un compte en ligne optionnel

Où acheter et comment utiliser : le guide pratique

Trouver un point de vente Paysafecard ou Neosurf, c’est généralement facile en ville. Mais selon où vous habitez, ça peut devenir une chasse au trésor. Voici comment optimiser votre recherche et votre utilisation.

Les bureaux de tabac restent le point de vente numéro un. Quasi tous proposent au moins Paysafecard, beaucoup ont aussi Neosurf. L’avantage : ils sont ouverts tard, parfois le dimanche, et le buraliste connaît bien le produit. L’inconvénient : aux heures de pointe, faire la queue derrière six personnes qui achètent leurs cigarettes et grattent des jeux, c’est long.

Les stations-service sont une alternative sous-estimée. Total, Shell, BP… la plupart vendent des cartes prépayées. C’est pratique si vous passez devant en rentrant du travail. Les stations d’autoroute les ont presque toutes, utile si vous voulez parier pendant un trajet (en tant que passager, évidemment).

Les supermarchés s’y mettent progressivement. Carrefour, Auchan, Leclerc… regardez près des caisses ou au rayon presse. Les montants sont souvent limités (50 euros max généralement), mais c’est pratique de l’ajouter à vos courses hebdomadaires.

L’achat en ligne est possible mais paradoxal. Vous voulez une carte prépayée pour éviter d’utiliser votre carte bancaire, mais pour l’acheter en ligne, il faut… une carte bancaire. Certains sites acceptent PayPal ou les virements, mais ça complique et ça rallonge le processus. Les frais sont aussi plus élevés, comptez 3-5% de commission.

Le stockage des codes est crucial. Un code Paysafecard, c’est comme un billet de banque : si vous le perdez, c’est foutu. Prenez en photo immédiatement, notez-le dans un endroit sûr, envoyez-vous un email avec le code. J’ai vu trop de parieurs perdre des codes à 100 euros par négligence.

L’utilisation partielle est une fonctionnalité géniale mais méconnue. Vous avez une carte de 50 euros mais vous voulez déposer seulement 30 ? Pas de problème, utilisez 30, le reste reste disponible sur le code. Vous pouvez vérifier le solde restant sur le site Paysafecard. C’est parfait pour gérer précisément votre budget.

La validité des codes est longue mais pas infinie. Paysafecard reste valide 12 mois après l’achat. Après, des frais de maintenance de 3 euros par mois sont prélevés sur le solde. Neosurf a une politique similaire. Morale : utilisez vos codes rapidement.

L’astuce du dimanche matin : c’est le meilleur moment pour acheter vos cartes prépayées. Les bureaux de tabac sont vides, le buraliste a le temps de discuter, et les stocks sont réapprovisionnés du samedi. Évitez le lundi matin (rush café-cigarettes) et le vendredi soir (tout le monde prépare son weekend).

Limites et restrictions : ce qu’on ne vous dit pas toujours

Les cartes prépayées ont leurs limites, et certaines peuvent être frustrantes si vous ne les connaissez pas à l’avance.

Le plafond de dépôt est la première contrainte. Avec Paysafecard, le maximum par transaction est généralement de 1000 euros (en combinant plusieurs codes). Mais certains bookmakers limitent à moins. Bwin par exemple plafonne à 250 euros par dépôt Paysafecard. Pour un gros parieur, c’est rédhibitoire.

Les restrictions de bonus sont monnaie courante. Beaucoup de bookmakers excluent les dépôts par carte prépayée de leurs offres de bienvenue. La raison officielle : lutter contre les bonus abusers qui créent plusieurs comptes. La vraie raison : les cartes prépayées génèrent moins de revenus pour eux (clients moins fidèles, montants plus faibles).

L’impossibilité de retrait est LA grosse limitation. C’est structurel : les cartes prépayées ne peuvent pas recevoir d’argent, seulement en envoyer. Pour contourner, certains parieurs créent un compte Skrill ou Neteller juste pour les retraits. Mais ça nécessite quand même une vérification d’identité et un compte bancaire à terme.

Les frais cumulés peuvent faire mal. Achat de la carte (parfois 1-2 euros de frais), frais de dépôt chez certains bookmakers (jusqu’à 5%), frais d’inactivité après 12 mois… Sur de petits montants, ça peut représenter 10% de votre budget. Faites le calcul avant de vous lancer.

La traçabilité existe malgré tout. Oui, c’est anonyme vis-à-vis de votre banque. Mais le bookmaker sait que vous avez déposé avec Paysafecard, Paysafecard sait où leur code a été utilisé, et en cas d’enquête judiciaire, les autorités peuvent remonter la piste. L’anonymat total n’existe pas.

Les problèmes techniques sont rares mais embêtants. Un code mal imprimé, illisible, ou un bug du système Paysafecard, et votre argent est bloqué. Le support client existe mais c’est long et compliqué, surtout si vous n’avez pas gardé le ticket original.

Restrictions spécifiques par bookmaker :

- PMU : 5% de frais dès le premier dépôt Paysafecard

- ZEbet : 3.5% de frais systématiques

- Betsson : frais variables affichés avant validation

- Winamax : pas de frais mais bonus réduit

- Unibet : première carte gratuite, frais ensuite

- Betclic : aucun frais mais plafond bas

Retrait des gains sans compte bancaire : mission impossible ?

C’est LA question que tous les utilisateurs de cartes prépayées se posent : comment récupérer ses gains sans compte bancaire ? Spoiler alert : c’est compliqué, mais pas impossible.

La loi française est claire : les retraits des sites de paris doivent se faire par virement bancaire ou via certains portefeuilles électroniques autorisés. Point final. Pas de retrait en liquide, pas de chèque, pas de carte prépayée inversée. C’est frustrant, mais c’est comme ça.

Solution 1 : Le compte Nickel. C’est un compte de paiement, pas vraiment un compte bancaire, disponible dans les bureaux de tabac. Pour 20 euros par an, vous avez un RIB français, une carte Mastercard, et la possibilité de recevoir des virements. Parfait pour les retraits de gains. L’ouverture prend 5 minutes, pas de condition de revenus, et vous pouvez retirer en liquide dans tous les distributeurs.

Solution 2 : Les comptes Skrill ou Neteller. Ces portefeuilles électroniques acceptent les retraits de la plupart des bookmakers. Vous pouvez ensuite utiliser l’argent avec leur carte de débit prépayée. Le hic : il faut quand même un compte bancaire pour valider le compte initially. Mais certains parieurs utilisent le compte d’un proche pour cette validation, puis fonctionnent uniquement avec la carte.

Solution 3 : Le système D avec un proche. Légalement discutable mais pratiqué : vous retirez vers le compte d’un parent ou ami de confiance qui vous redonne l’argent en liquide. Attention, c’est risqué. Si le bookmaker détecte que le compte de retrait n’est pas au même nom que le compte joueur, blocage possible.

Solution 4 : Les mandats cash. Certains parieurs retirent vers un compte Skrill, puis utilisent des services comme Western Union ou Ria pour s’envoyer l’argent à eux-mêmes. Ils récupèrent ensuite en liquide dans une agence. C’est cher (comptez 10-15% de frais), c’est compliqué, mais ça fonctionne.

Solution 5 : La carte virtuelle Revolut. Revolut permet de créer un compte avec juste un numéro de téléphone. Vous avez un IBAN, vous pouvez recevoir des virements, et retirer jusqu’à 200 euros par mois gratuitement aux distributeurs. C’est la solution moderne pour ceux qui veulent rester en marge du système bancaire traditionnel.

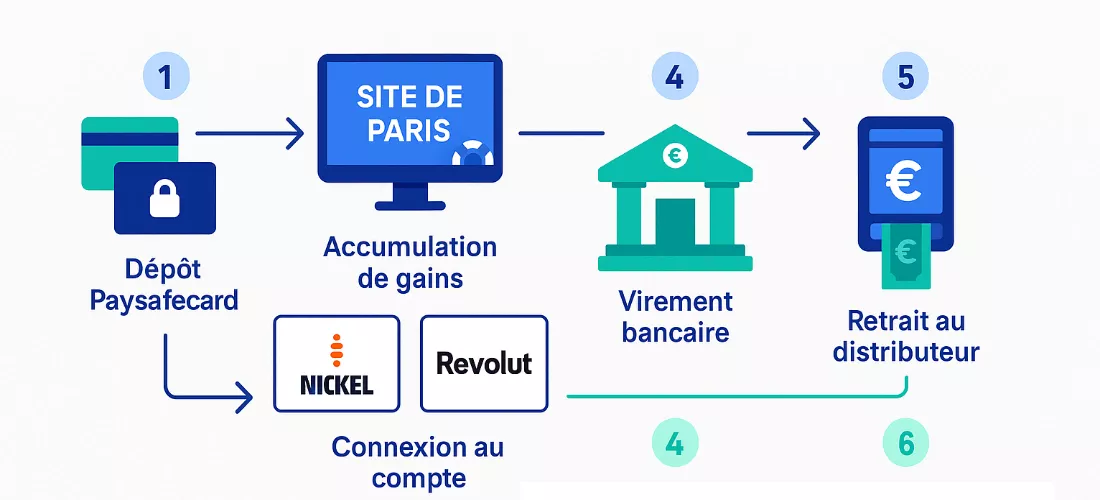

Le parcours type du parieur sans compte bancaire :

- Dépôt avec Paysafecard sur le bookmaker

- Paris et accumulation de gains

- Ouverture compte Nickel ou Revolut

- Validation du compte bookmaker avec ce RIB

- Retrait vers ce compte

- Récupération en liquide au distributeur

C’est alambiqué, mais ça fonctionne. Des milliers de parieurs français utilisent ce système, notamment les jeunes sans compte bancaire traditionnel ou les personnes en interdit bancaire.

Stratégies de gestion avec les cartes prépayées

Parier avec des cartes prépayées demande une approche différente. Les contraintes du système peuvent devenir des avantages si vous savez les exploiter.

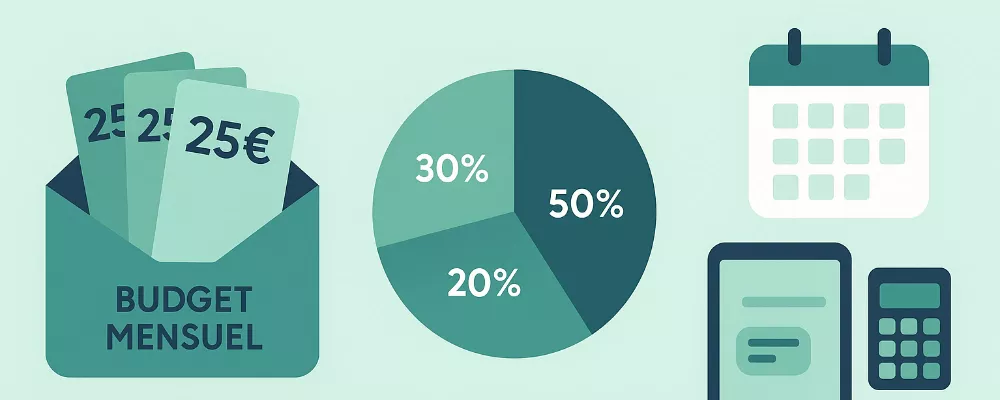

La stratégie de l’enveloppe mensuelle. Achetez en début de mois le montant total que vous vous autorisez à parier. Quatre cartes de 25 euros pour 100 euros mensuels par exemple. Une fois utilisées, terminé jusqu’au mois prochain. C’est radical mais efficace contre les dérapages.

Le système 50/30/20. Sur une carte de 100 euros : 50 pour les paris « sûrs » (cotes faibles, favoris), 30 pour les paris moyens, 20 pour les fun bets à grosses cotes. Cette répartition vous assure de ne pas tout perdre sur un coup de tête.

L’approche multi-bookmakers. Utilisez vos cartes prépayées pour tester plusieurs sites sans risque. Une carte de 25 euros par site, vous voyez lequel vous convient le mieux. C’est parfait pour profiter des bonus de bienvenue sans engager votre carte bancaire.

La technique du rechargement progressif. Commencez avec une petite carte (25 euros). Si vous doublez, retirez la moitié et rachetez une nouvelle carte avec vos gains. Vous gardez ainsi toujours le même capital de départ tout en sécurisant vos profits.

Le money management strict. Avec les cartes prépayées, impossible de craquer et de déposer plus dans le feu de l’action. C’est une protection naturelle contre le tilt. Vous avez perdu votre carte de 50 euros ? Tant pis, il faut attendre demain pour racheter une carte. Ce délai forcé évite bien des bêtises.

L’astuce du vendredi : achetez votre carte prépayée le vendredi pour le weekend, mais déposez-la en plusieurs fois. 20 euros le vendredi soir, 20 le samedi, 10 le dimanche. Ça étale le plaisir et évite de tout claquer sur les matchs du vendredi.

L’évolution du marché et les perspectives

Le marché des cartes prépayées pour les paris évolue rapidement. Les habitudes changent, la technologie progresse, la réglementation s’adapte.

La digitalisation s’accélère. Paysafecard et Neosurf poussent vers leurs applications mobiles. L’achat de codes directement depuis le smartphone, le paiement par QR code, la validation biométrique… Le prépayé devient high-tech tout en gardant ses avantages d’anonymat et de contrôle.

Les cryptomonnaies arrivent en force, même si c’est encore interdit en France pour les paris. Mais la pression monte. Les jeunes parieurs veulent payer en Bitcoin ou Ethereum. Certains utilisent déjà des services de conversion crypto-Paysafecard sur des plateformes étrangères. C’est le far west, mais ça montre la demande.

Les néobanques bouleversent les codes. Revolut, N26, Monese… Ces comptes faciles à ouvrir, avec cartes virtuelles jetables, offrent presque les mêmes avantages que les cartes prépayées mais avec la possibilité de retirer. C’est l’évolution naturelle pour beaucoup d’utilisateurs de prépayé.

La réglementation pourrait changer. L’ANJ réfléchit à autoriser de nouveaux moyens de paiement, notamment pour attirer les jeunes parieurs qui fuient vers les sites illégaux. Les cartes prépayées rechargeables avec possibilité de retrait sont dans les tuyaux.

Les bookmakers s’adaptent aussi. Face à la demande, certains envisagent de créer leurs propres cartes prépayées. Imaginez une carte Winamax que vous rechargez au bureau de tabac et qui sert aussi à retirer vos gains. Ce n’est pas pour demain, mais c’est dans l’air.

Conclusion sur les solutions de paiement prépayées

Les cartes prépayées ont révolutionné l’accès aux paris sportifs. Elles ont ouvert la porte à des milliers de parieurs qui, pour diverses raisons, ne pouvaient ou ne voulaient pas utiliser leur compte bancaire. C’est une démocratisation qui a ses limites, mais qui répond à un vrai besoin.

Paysafecard reste le roi incontesté, avec sa disponibilité universelle et sa simplicité d’utilisation. Mais les alternatives existent et méritent qu’on s’y intéresse. Neosurf, Cashlib, chacun a ses avantages selon votre profil et vos besoins.

L’impossibilité de retirer directement sur ces cartes reste le gros point noir. Mais les solutions de contournement existent, même si elles demandent un peu de gymnastique. Le compte Nickel ou les néobanques sont probablement l’évolution naturelle pour ceux qui veulent garder une certaine distance avec le système bancaire traditionnel.

Le prépayé, c’est surtout un excellent outil de contrôle budgétaire. Impossible de dépenser plus que ce qu’on a acheté, impossible de se laisser emporter dans le feu de l’action. Pour les parieurs qui ont tendance à s’emballer, c’est une protection précieuse.

Mais n’oublions pas que l’anonymat total n’existe pas. Les bookmakers doivent vérifier votre identité, la loi l’impose. Les cartes prépayées vous donnent de la discrétion vis-à-vis de votre banque et de votre entourage, pas vis-à-vis de la justice.

L’avenir du prépayé dans les paris sportifs est incertain mais prometteur. Les technologies évoluent, les mentalités changent, la réglementation s’adapte. Ce qui est sûr, c’est que la demande pour des moyens de paiement alternatifs, flexibles et discrets ne faiblira pas.

Que vous soyez étudiant fauché, interdit bancaire, ou simplement soucieux de votre vie privée, les cartes prépayées offrent une vraie alternative. Ce n’est pas parfait, c’est parfois contraignant, mais ça fonctionne. Et dans un monde où tout est tracé, fiché, analysé, ce petit espace de liberté a quelque chose de précieux.

Alors oui, parier sans compte bancaire, c’est possible. C’est même de plus en plus facile. Il suffit de connaître les bonnes astuces, d’accepter quelques contraintes, et de garder la tête froide. Les cartes prépayées ne vous feront pas gagner plus, mais elles peuvent vous aider à ne pas perdre plus que prévu. Et dans l’univers des paris sportifs, c’est déjà une victoire.

Gardez votre anonymat bancaire avec les paiements paris sportifs.