Chaque parieur français a déjà vécu ce moment de flottement : après avoir renseigné les numéros de sa carte bancaire pour alimenter son compte joueur, une nouvelle fenêtre s’ouvre, affichant le logo de sa banque et réclamant une validation supplémentaire. Ce processus, devenu aussi familier qu’un peu agaçant, porte un nom technique : le 3D Secure. Derrière cet acronyme se cache un protocole de sécurité qui a révolutionné les paiements en ligne et considérablement réduit les fraudes à la carte bancaire. Sur les sites de paris sportifs, où les transactions financières sont quotidiennes et parfois impulsives, cette double authentification joue un rôle de garde-fou essentiel.

Le principe du 3D Secure repose sur une idée simple mais efficace : s’assurer que la personne qui effectue le paiement est bien le titulaire légitime de la carte utilisée. Avant son introduction, il suffisait de posséder les informations figurant sur une carte bancaire pour effectuer des achats en ligne. Un fraudeur ayant récupéré ces données pouvait vider un compte sans difficulté. Le protocole développé conjointement par Visa et Mastercard à la fin des années 1990 a changé la donne en ajoutant une étape de vérification directement gérée par la banque du porteur de carte. Cette innovation, déployée en France à partir de 2008, protège aujourd’hui la quasi-totalité des transactions sur les bookmakers agréés ANJ.

Informez-vous sur les nouvelles normes avec la DSP2 appliquée aux paris sportifs.

Le fonctionnement technique du protocole

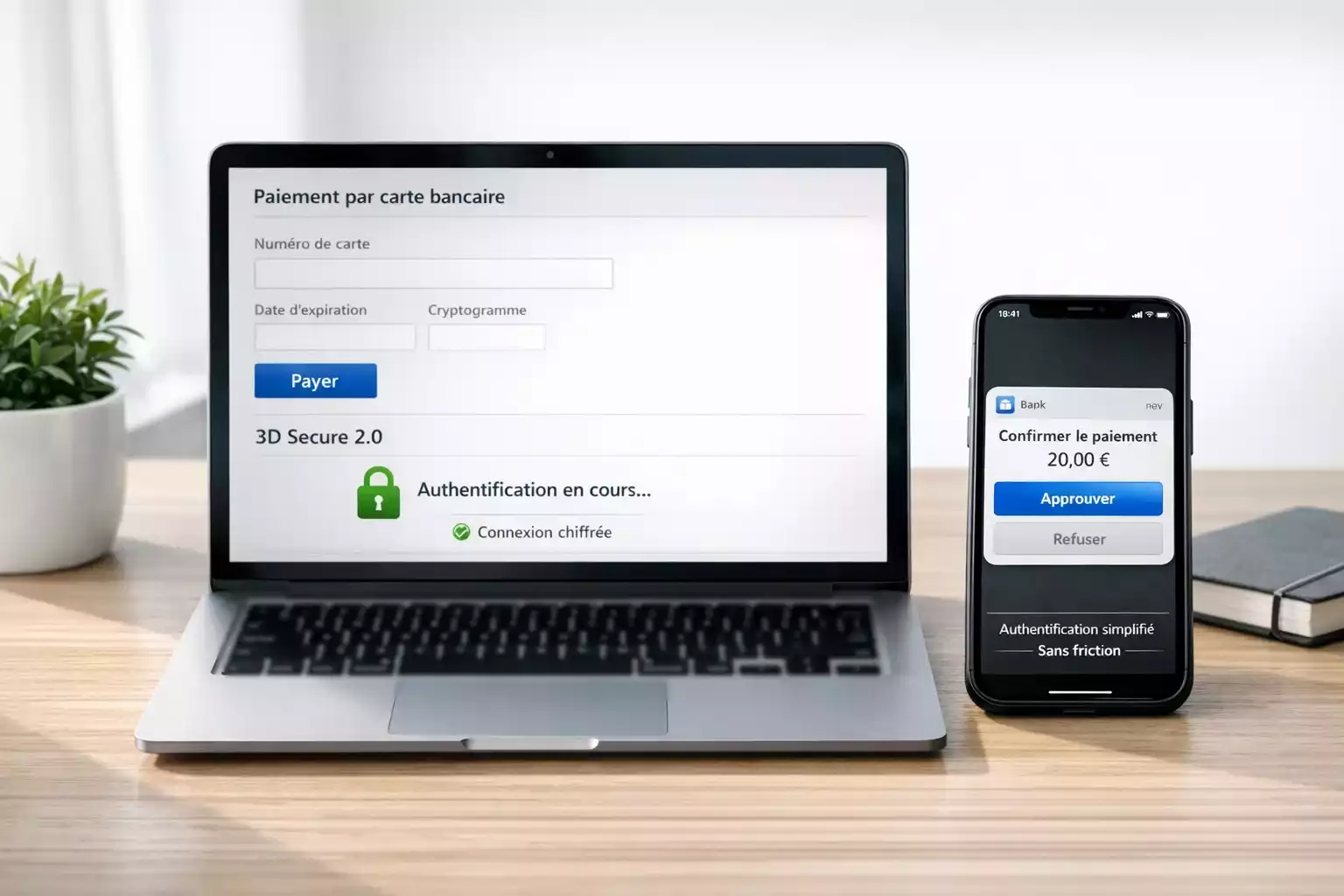

Le terme « 3D Secure » fait référence aux trois domaines impliqués dans chaque transaction sécurisée : l’émetteur de la carte (votre banque), l’acquéreur (la banque du commerçant, en l’occurrence le bookmaker) et le réseau interbancaire (Visa, Mastercard ou American Express). Ces trois acteurs communiquent en temps réel pour authentifier chaque paiement, créant un triangle de confiance qui rend la fraude considérablement plus complexe.

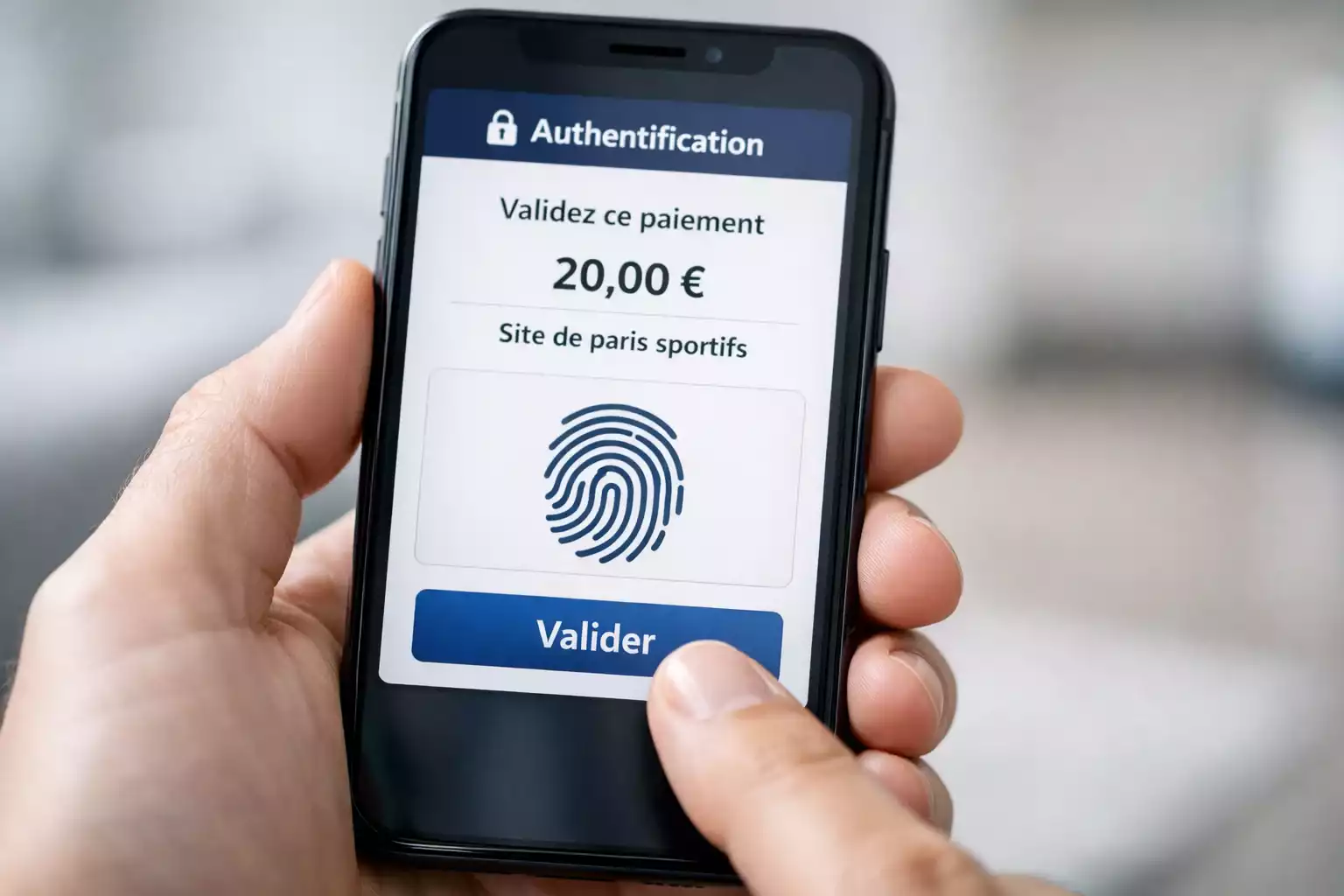

Concrètement, lorsque vous effectuez un dépôt sur Winamax, Betclic ou tout autre site de paris sportifs, le processus se déroule en plusieurs étapes invisibles. Après avoir saisi votre numéro de carte à 16 chiffres, sa date d’expiration et le cryptogramme visuel à trois chiffres situé au dos, le système transmet ces informations au serveur du bookmaker. Celui-ci interroge alors le réseau interbancaire pour vérifier si votre carte est enrôlée dans le programme 3D Secure. Si c’est le cas, une redirection automatique vous envoie vers une page sécurisée gérée par votre propre banque, reconnaissable à son logo et son interface familière.

C’est sur cette page d’authentification que se joue la validation finale. Selon les établissements bancaires et les configurations choisies par les clients, plusieurs méthodes de vérification peuvent être proposées. Le code à usage unique envoyé par SMS reste la plus répandue, bien qu’elle soit progressivement remplacée par des solutions plus robustes. La validation via l’application bancaire mobile, accompagnée d’une reconnaissance biométrique par empreinte digitale ou reconnaissance faciale, représente désormais le standard de sécurité le plus élevé. Certaines banques proposent également des boîtiers physiques générateurs de codes temporaires pour les clients ne disposant pas de smartphone compatible.

L’évolution vers le 3D Secure 2.0

Le protocole 3D Secure a connu une évolution majeure avec l’introduction de sa version 2.0, rendue obligatoire par la directive européenne DSP2 entrée en vigueur en septembre 2019. Cette nouvelle mouture corrige les principaux défauts de la version originale, notamment les redirections perturbantes et l’expérience utilisateur parfois laborieuse sur mobile. Le 3DS2, comme l’appellent les professionnels du secteur, s’intègre de manière plus fluide dans le parcours d’achat et s’adapte nativement aux smartphones et tablettes.

L’amélioration la plus significative réside dans l’analyse de risque en temps réel. Le nouveau protocole collecte et transmet davantage de données entre le commerçant et la banque émettrice : adresse IP, géolocalisation, historique d’achats, caractéristiques de l’appareil utilisé, habitudes de dépenses du client. Cette masse d’informations permet au système d’évaluer instantanément le niveau de risque de chaque transaction. Pour les opérations jugées peu risquées, l’authentification peut s’effectuer de manière transparente, sans action requise de la part du parieur. On parle alors de « frictionless authentication », un parcours sans friction qui accélère considérablement le processus de dépôt.

Les résultats de cette évolution sont mesurables. Selon l’Observatoire de la sécurité des moyens de paiement, le taux de fraude sur les paiements par carte a atteint son niveau historiquement le plus bas en 2023, à 0,053%, tandis que le taux de fraude sur les paiements internet par carte a reculé à 0,093%. Cette baisse spectaculaire, attribuée en grande partie à la généralisation de l’authentification forte via le 3DS2, témoigne de l’efficacité du dispositif. Pour les parieurs, cela signifie une protection renforcée de leurs données bancaires et une quasi-impossibilité pour un fraudeur d’utiliser leur carte sur un site de paris sportifs sans avoir également accès à leur téléphone ou leur application bancaire.

Les méthodes d’authentification proposées par les banques françaises

Chaque établissement bancaire français a développé sa propre implémentation du 3D Secure, avec des variations dans les méthodes d’authentification proposées. La validation par notification push sur l’application mobile représente la solution la plus répandue en 2026. Vous recevez une alerte sur votre smartphone, ouvrez l’application de votre banque, et validez la transaction par empreinte digitale, reconnaissance faciale ou code personnel. Cette méthode combine sécurité maximale et rapidité d’exécution, idéale pour les parieurs qui souhaitent alimenter leur compte rapidement avant le début d’un match.

Le code à usage unique par SMS, longtemps dominant, perd progressivement du terrain. Bien qu’encore proposé par la plupart des banques, il est désormais considéré comme moins sécurisé que les alternatives biométriques. Le risque d’interception du SMS par des techniques de « SIM swapping » ou d’attaques sur les réseaux mobiles a conduit les régulateurs européens à encourager le passage vers des méthodes plus robustes. Certaines banques combinent désormais le SMS avec un code permanent appelé « SécuriCode », créant une double vérification qui renforce la sécurité tout en restant accessible aux clients non équipés de smartphones récents.

Pour les utilisateurs ne disposant pas de téléphone mobile compatible, les banques proposent généralement des solutions alternatives. Les boîtiers Digipass, petits appareils électroniques générant des codes temporaires, constituent l’option principale. Bien que moins pratiques que l’authentification mobile, ils garantissent le même niveau de sécurité et permettent à tous les clients d’effectuer des paiements en ligne sécurisés. Les parieurs concernés doivent simplement prévoir quelques secondes supplémentaires lors de leurs dépôts pour saisir le code généré par leur appareil.

Les cas d’échec et leurs solutions

Malgré sa fiabilité globale, le système 3D Secure peut parfois bloquer des transactions légitimes ou générer des erreurs frustrantes. Le cas le plus fréquent reste le SMS non reçu, situation particulièrement irritante lorsqu’on souhaite parier quelques minutes avant le coup d’envoi d’un match. Les causes peuvent être multiples : numéro de téléphone obsolète dans les fichiers de la banque, problème de réception réseau, ou saturation des serveurs d’envoi lors des pics d’activité. La première solution consiste à vérifier que le numéro mobile associé à votre compte bancaire est bien à jour, une démarche réalisable depuis votre espace client en ligne.

L’échec de validation après trois tentatives erronées entraîne généralement un blocage temporaire du système 3D Secure. Cette mesure de sécurité, destinée à contrer les tentatives de fraude par force brute, peut pénaliser les parieurs légitimes qui ont simplement fait une erreur de saisie. Dans ce cas, le contact avec le service client de votre banque reste la seule solution pour débloquer la situation. Certains établissements proposent une réactivation automatique après 24 heures, d’autres exigent une intervention manuelle du conseiller.

Les problèmes de compatibilité technique représentent une autre source de difficultés. Navigateurs obsolètes, bloqueurs de publicités trop agressifs, ou paramètres de sécurité restrictifs peuvent interférer avec le processus de redirection vers la page d’authentification bancaire. La recommandation standard consiste à utiliser un navigateur récent, à désactiver temporairement les extensions de blocage, et à vérifier que les cookies tiers sont autorisés. Sur mobile, l’utilisation de l’application officielle du bookmaker plutôt que du navigateur web résout généralement ces problèmes de compatibilité.

L’impact sur l’expérience de pari

Le 3D Secure a indéniablement ajouté une étape au processus de dépôt sur les sites de paris sportifs. Quelques secondes supplémentaires qui peuvent sembler interminables lorsque le match commence dans cinq minutes et que votre pronostic n’attend pas. Cette contrainte, acceptée par la grande majorité des parieurs comme le prix de la sécurité, a néanmoins poussé les bookmakers à optimiser leurs interfaces pour minimiser les frictions.

Les opérateurs français ont développé plusieurs stratégies pour réduire l’impact du 3D Secure sur l’expérience utilisateur. L’enregistrement de la carte bancaire dans le compte joueur permet d’éviter la ressaisie des numéros à chaque dépôt, ne laissant que l’étape d’authentification bancaire. Certains bookmakers proposent également des seuils de retrait automatique qui évitent l’accumulation de fonds importants sur le compte joueur, réduisant ainsi la fréquence des dépôts nécessaires. Les portefeuilles électroniques comme PayPal ou Skrill offrent une alternative intéressante pour ceux qui souhaitent s’affranchir du 3D Secure lors des dépôts, la validation forte ayant lieu une seule fois lors de l’alimentation du portefeuille.

La tendance vers l’authentification sans friction, permise par le 3DS2, améliore progressivement la situation. Les parieurs réguliers, dont le profil de dépôt est bien établi et jugé peu risqué par les algorithmes bancaires, bénéficient de plus en plus souvent d’une validation automatique qui ne nécessite aucune action de leur part. Cette évolution, qui devrait s’accentuer dans les années à venir avec l’affinement des modèles d’analyse de risque, promet de réconcilier sécurité maximale et fluidité d’usage. En attendant, les quelques secondes consacrées à valider chaque dépôt restent un investissement modeste au regard de la protection qu’elles garantissent contre les utilisations frauduleuses de votre carte bancaire.

Validez vos transactions sur notre guide des dépôts bookmakers.